Weekly Thoughts por Mirabaud Securities - 26 de julio de 2019

Esta semana todas las miradas estuvieron puestas en el Banco Central Europeo (BCE), antes de que la Fed capte toda la atención la próxima semana. Las acciones subieron subieron nuevamente como signo de esperanza, pero el anuncio de Mario Draghi no tardó en provocar decepción. El presidente del BCE dijo que, en la reunión mantenida por el G7 a comienzos de julio, había manifestado que «es difícil ser pesimistas hoy» porque existen señales de fortaleza, aun cuando en algunos ámbitos se perciba un rápido deterioro. En efecto, los índices S&P 500 y Nasdaq alcanzaron nuevos picos el pasado miércoles. En Europa, la semana resultó positiva para el DAX y el OMX. El MIB italiano y el SMI, por el contrario, perdieron más del 1%. El índice MSCI World Equity Index, que hace un seguimiento de las acciones en 47 países, ganó casi un 1% ante la perspectiva de una posible intervención de los bancos centrales. En Asia, el índice MSCI más amplio de acciones de Asia Pacífico fuera de Japón aumentó 0,3%.

Si bien la escalada de tensión entre la UE y Suiza por la prohibición de la negociación de títulos suizos disminuyó el apetito por la moneda de ese país, el euro-franco suizo rompió la barrera del de 1,10 esta semana, muy por debajo del valor ideal de 1,20 establecido por el Banco Nacional Suizo (SBN). Por otro lado, el precio fijado para los futuros a tres meses en euros-francos suizos sugiere que el mercado está convencido de que el SBN tendría que tomar alguna medida respecto a su política, especialmente si el BCE intenta bajar los tipos de interés a finales de este año. El dólar se comportó fuerte frente a las monedas de todos los países miembros del G10. En cambio, en los mercados emergentes también en dólares, la mayoría de las divisas se mostraron débiles. Esta semana las monedas que más perdieron fueron el peso colombiano, el real brasileño y el peso chileno. El único ganador fue el yuan chino.

El sector de la automoción en Europa nunca ha estado en un escenario tan deprimido como el actual, caracterizado por peleas geopolíticas como las disputas comerciales de Estados Unidos con China y Europa, así como el Brexit. Las implicaciones del procedimiento de ensayo de vehículos ligeros armonizados a nivel mundial (WLTP, por sus siglas en inglés), utilizado para medir el consumo de combustible y las emisiones de CO2 de los vehículos de pasajeros, además de sus emisiones contaminantes, tampoco ayudan mucho. Ahora la pregunta es: ¿Hemos tocado fondo? Existen varias razones para pensar en un repunte técnico si se planteara un contexto de recuperación impulsado por una reducción en los costes, la disminución de los efectos del ciclo WLTP, nuevos recortes fiscales en China en el segundo trimestre, la posibilidad de que lo peor en el sector mundial de la producción de vehículos haya quedado atrás, valoraciones favorables y un tono suave por parte del BCE (apoyando los inventarios cíclicos). En el futuro, los inversores afrontarán decisiones difíciles a la hora de elegir a los ganadores de la industria automovilística. Sin embargo, existen algunos temas comunes que resultan imperiosos y que formarán parte del éxito de cualquier iniciativa en la industria de los vehículos electrificados. El más evidente es el desarrollo de la tecnología de baterías que, en sí mismo, depende de la obtención de materia prima clave como cobalto, litio y manganeso. Al igual que lo sucedido antaño con la fiebre del oro, podrían ser los proveedores de baterías –equivalentes a los proveedores de picos y palas de esa época– quienes terminen convirtiéndose en los verdaderos ganadores de la electrificación de la industria de la automoción.

Según los cálculos de Bloomberg realizados en base a los datos trimestrales de Eurostat, Francia ha superado a Italia como el país con la mayor carga de deuda en la zona euro en términos absolutos. Su ratio de deuda en relación con el PIB se sitúa apenas por debajo del 100% respecto al 134% de Italia, y su coste de endeudamiento es considerablemente inferior. Sin embargo, el dudoso honor de Francia podría socavar su autoridad moral a la hora de dar sermones al Gobierno italiano sobre sus controvertidos presupuestos. En un informe, el Tribunal de Cuentas de Francia señaló que la creciente divergencia entre Francia y sus vecinos sobre la reducción de la deuda era «preocupante» y «podría conducir a un deterioro de la calidad de la deuda del país percibida por los inversores». Asimismo, la entidad reprendió al Gobierno por no haber aprovechado la ráfaga de crecimiento para frenar el exceso de gasto, que lleva a aumentar la deuda cada año. «Francia está lejos de eliminar su déficit estructural, mientras que muchos de sus vecinos europeos han alcanzado ya un equilibrio», advirtió el Tribunal de Cuentas en su informe de 150 páginas. Ningún Gobierno francés ha logrado equilibrar las cuentas desde los años setenta. ¿Acaso tipos más bajos ayudarán al país a aliviar la presión sobre la carga de su deuda?

¿Qué detendrá al sector de lujo? Es una pregunta difícil de responder si analizamos los resultados de LVMH de esta semana, que muestran cómo la firma de lujo ha capitalizado la fuerte demanda en China y sus inversiones en marketing y nuevos diseños. Los principales actores de este sector viven un clima de máxima demanda de productos de primeras marcas en todo el continente asiático, en particular en China continental, a pesar de la guerra comercial entre Pekín y Washington que podría, sin embargo, afectar la confianza de los consumidores en algún momento. Dentro del grupo LVMH con sede en París, el mayor conglomerado de marcas de lujo del mundo, Louis Vuitton está apostando por las tiendas temporales para elevar el interés de los consumidores, y ha recurrido al DJ devenido en diseñador Virgil Abloh para hacer crecer su línea masculina. Su marca Christian Dior, que aún se estima que representa menos de un tercio del tamaño de Louis Vuitton, dio una de las noticias destacadas del segundo trimestre, con un crecimiento en las ventas superior al 20% de la unidad general de moda y productos de cuero. En total, LVMH, que entre otras marcas incluye al fabricante de champagne Moët & Chandon, informó que en el segundo trimestre las ventas de todo el grupo subieron 15% alcanzando 1.250 millones de euros (13.900 millones de dólares), hasta un 12% a tipo de cambio estable y en varias tiendas comparables.

Esta semana se debatieron varios temas candentes, entre ellos:

El crecimiento en Estados Unidos no está muerto / El BCE estudia actualizar las metas de inflación / Compra oportunista en el sector de la automoción / ¿La deuda de Francia es sostenible? / La reunión del BCE

Si está interesado en recibir más información, por favor no dude en solicitarla.

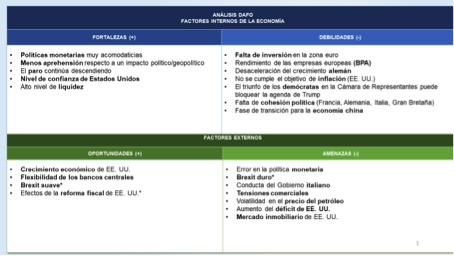

«Efecto de la reforma fiscal de Estados Unido» (Oportunidades), ante la posibilidad de que el estímulo fiscal se reduzca gradualmente en los próximos meses.

DAFO significa Debilidades, Amenazas, Fortalezas y Oportunidades, el equivalente en español de SWOT en inglés (Strengths, Weaknesses, Opportunities and Threats). Si bien un análisis DAFO se puede utilizar para desarrollar la estrategia de marketing de una empresa y evaluar el éxito de un proyecto (estudiando conjuntos de datos como las fortalezas y debilidades de la compañía, así como la competencia o los mercados potenciales), hace varios años he decidido adaptarlo como una forma de analizar los mercados financieros. El análisis DAFO permite obtener un desarrollo general de los mercados cruzando dos tipos de datos: internos y externos. La información interna que se tiene en cuenta incluye las fortalezas y debilidades del mercado. Los datos externos, en tanto, se centran en las amenazas y oportunidades en un escenario próximo. Finalmente, y como dato interesante, existe una tabla que irá evolucionando según los acontecimientos actuales, reflejando la tendencia subyacente semanal en los mercados financieros.

La presente publicación ha sido elaborada por Mirabaud. No está destinada a ser distribuida, divulgada, publicada o utilizada en ninguna jurisdicción en la que dicha distribución, divulgación, publicación o uso esté prohibido. No está dirigida a personas o entidades a las que resulte ilegal enviar dicha publicación.

Leer más

Continuar con