Weekly Thoughts par Mirabaud Securities - 26 juillet 2019

La situation n’est pas nouvelle mais alimente toujours autant la hausse des marchés : l’espoir d’une intervention des banques centrales. Ceci a notamment permis au S&P 500 et au Nasdaq de toucher de nouveaux sommets historiques mercredi avant que Mario Draghi ne vienne doucher les espoirs des investisseurs en apportant de la confusion lors de la conférence de presse de mercredi. Sur la semaine, les principaux indices américains terminent sans réelle tendance. Les indices européens quant à eux ont évolué de manière variée avec, d’un côté, la progression du DAX allemand et de l’OMX suédois, et de l’autre, la baisse du SMI et du MIB italien. En Asie, la majeure partie des indices a progressé lors de cette dernière semaine avec une belle surperformance du Shanghai Composite.

Cette semaine aura été marquée par la cassure des 1.10 pour l’euro/franc suisse. La Banque Nationale Suisse (BNS) est sur le qui-vive, mais ne semble pas intervenir pour l’instant. Alors que le Yen avait pris le relai en 2018 en tant que devise refuge, il semble que le franc suisse ait actuellement les faveurs des investisseurs soucieux de l’avenir. Les analystes techniques voient mal comment la paire ne pourrait pas atteindre les 1.08 dans un premier temps et ensuite les 1.05. Toutes les devises des membres du G10 (face au dollar) ont connu des baisses sur la semaine avec une importante sous-performance pour le dollar de Nouvelle-Zélande ainsi que le dollar australien. Dans les marchés émergents, signalons que seulement 2 devises ont progressé face au dollar : le Yuan et le peso mexicain. Les plus fortes baisses ont été à mettre sur le compte du peso argentin, du peso colombien et du peso chilien.

Avertissement des constructeurs automobiles et des équipementiers européens ; baisse de ventes en Chine ; risque de « hard Brexit » ; nouvelles normes CO2 ou encore modification des achats des milléniales : il n’en fallait pas plus pour que le secteur tout entier soit déprimé. Sur le point des milléniales, rappelons que, contrairement à la précédente génération, cette tranche d’âge jeune s’intéresse moins aux choses matérielles (liées à l'engagement). Leur définition du succès aujourd'hui semble être davantage portée sur la possibilité de dépenser pour des voyages, des expériences uniques et la créativité. Par ailleurs, la notion de propriété n'est plus aussi ressentie que par le passé. Cependant, l’abaissement des attentes des analystes, une valorisation attractive, de probables relances chinoises et … un discours Dovish (favorisant les secteurs cycliques) de la Banque Centrale européenne (BCE) pourraient réveiller un secteur au bord de l’agonie. Le véritable massacre auquel nous avons assisté pourrait prendre fin (en tout cas sur le court terme) et des achats opportunistes prendre place très rapidement.

Alors que la dette italienne culmine à un peu plus de 2'350 milliards, on vient d’apprendre qu’au 1er trimestre 2019, la dette publique française (c'est-à-dire la dette de toutes les administrations publiques : État, administrations de sécurité sociale, administrations locales et organismes divers d'administration centrale) a augmenté de 1,9% par rapport au trimestre précédent. Elle s'établit désormais à 2’358,9 milliards d'euros, soit 99,6% du PIB hexagonal (en hausse de 1,2 point). Sur un an, elle a augmenté de 2,7%. Comme le montrent les données de l'INSEE, le poids de la dette publique française a presque doublé en une vingtaine d'années. Alors qu'elle représentait 56% du PIB fin 1995, elle s'approche aujourd'hui du seuil symbolique des 100%. C'est-à-dire que le montant de la dette publique est aussi élevé que toutes les richesses produites par la France en un an. Si certains pays (dont la Suisse) ont beaucoup à craindre de la baisse des taux, la France (et l’Italie) voit d’un bon œil la récente et future évolution des taux. En effet, les taux négatifs devraient faciliter la tâche de Bercy, alors même que l'État doit emprunter un montant record de 200 milliards d'euros cette année (montant net des rachats de titres). Il s’agit bien évidemment d’une bonne nouvelle au niveau de la charge de la dette. Le gouvernement français s’est même permis le luxe de réviser ses prévisions de charges à la baisse lors du récent débat budgétaire. Cela étant dit, sans trop d'efforts, l'exécutif peut ainsi espérer faire des économies conséquentes sur la dépense publique.

Quand la croissance se tarira-t-elle dans le secteur du luxe ? C’est une question que l’on peut se poser en analysant les résultats de LVMH cette semaine. En effet, le groupe a publié mercredi des résultats semestriels portés par les performances explosives de Louis Vuitton et Christian Dior qui, dopés par une demande chinoise qui ne faiblit pas, ont permis à la division mode-maroquinerie de signer une progression historique au deuxième trimestre. Cette division cruciale pour la rentabilité de LVMH, Louis Vuitton étant son principal centre de profits, a vu sa croissance organique décoller de 20% entre avril et juin, signant une hausse record. Autre pépite, Christian Dior Couture est en plein boom, avec une croissance estimée entre 20% et 30%. Les collections de Maria Grazia Chiuri s’arrachent et la griffe pourrait, selon certains analystes, être la future “méga-marque” du luxe en reprenant le relais de la maroquinerie. Au total, les ventes du numéro un mondial du luxe, propriétaire de 70 marques, ont atteint 25,08 milliards d’euros au premier semestre, en hausse de 15% en données publiées et de 12% à taux de change constants, dont 12% également au seul deuxième trimestre.

Plusieurs sujets ont été exploités cette dernière semaine et notamment :

Et si la croissance américaine… / La BCE proche de la révolution ? / Achat opportuniste sur l’automobile / La dette française est-elle soutenable ? / La réunion de la BCE

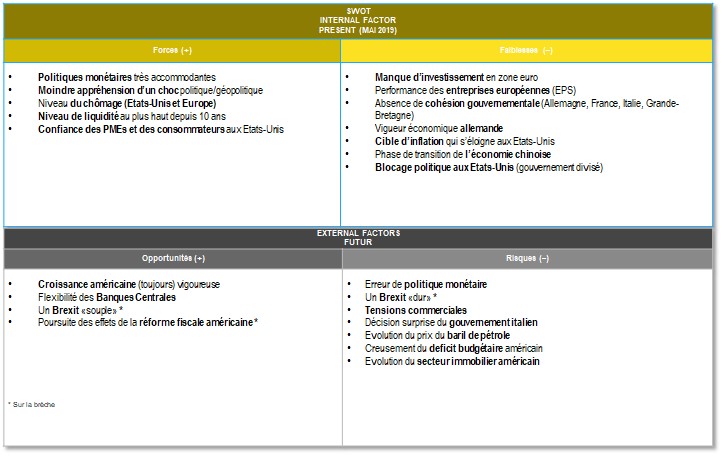

« Poursuite des effets de la réforme fiscale américaine » (opportunités). Les effets de la réforme fiscale américaine de début 2018 commencent à s’estomper.

SWOT est l'acronyme de Strengths, Weaknesses, Opportunities and Threats, soit l'équivalent traduit en français de l'analyse FFOM (Forces, Faiblesses, Opportunités et Menaces). Si l'analyse SWOT permet d’habitude de développer la stratégie marketing d'une entreprise et d'évaluer la réussite d'un projet, en étudiant conjointement différentes données, comme les atouts et les défauts de la société, mais également la concurrence ou les marchés potentiels, j’ai décidé de l’adapter aux marchés financiers il y a plusieurs années de cela. L'analyse SWOT permet donc un développement général des marchés en croisant deux types de données : internes et externes. Les informations internes prises en compte seront les points forts et les faiblesses du marché. Quant aux données externes, elles concerneront les menaces et les opportunités à proximité. Enfin, élément des plus intéressants, c’est un tableau qui est amené à évoluer en fonction de l’actualité, ce qui lui permet de refléter de manière hebdomadaire la tendance de fond des marchés financiers.

Cette publication est préparée par Mirabaud. Elle n’a pas vocation être à distribuée, diffusée, publiée ou utilisée dans une juridiction où une telle distribution, diffusion, publication ou utilisation serait interdite. Elle ne s’adresse pas aux personnes ou entités auxquelles il serait illégal d’adresser une telle publication.

Lire plus

Continuer vers