Weekly Thoughts par Mirabaud Securities - 12 avril 2019

Un proverbe chinois dit : « Quand tu es arrivé au sommet de la montagne, continue de grimper ». Nous y sommes presque. Si techniquement les indices sont tout proches de retrouver leurs sommets historiques, sur la semaine écoulée ils n’ont quasiment pas évolué. La faute à des prises de bénéfices évidentes, mais aussi aux incertitudes qui ont régné (Brexit, réunion de la BCE, Minutes de la Fed ou encore début des résultats des entreprises).

Aux Etats-Unis les plus fortes hausses sectorielles ont été à mettre sur le compte de la consommation de base ou encore la technologie. L’industrie et la santé ont cependant marqué le pas. En Europe, c’est le CAC 40 qui a tiré son épingle du jeu (merci au secteur du luxe) et l’IBEX qui a été à la traîne (les valeurs bancaires ont pesé). Enfin en Asie, nous noterons une prise de bénéfice générale sur la semaine.

Dans l’univers du G10 (en Dollar), c’est le Franc Suisse qui cette semaine est la seule devise à avoir perdu des plumes. Au niveau des hausses ce sont les devises scandinaves qui ont été à leur avantage (Norvège en tête devant le Danemark). La Livre Sterling quant à elle a gagné près de 0.5% après le report du Brexit au 31 octobre prochain. Intéressant de noter que l’Euro a aussi gagné 0.5% face au Dollar sur la semaine.

Au niveau des devises émergentes (toujours en dollar), le Peso Argentin a fortement progressé de 2.5%, devant le Rouble Russe et le Peso Mexicain. Enfin les seules baisses significatives ont été à mettre sur le compte de la Lire Turque et du Ringgit Malaisien.

Une fois n’est pas coutume, c’est le secteur des banques qui fait l’honneur de cette rubrique cette semaine. Mais pour des raisons tactiques cette fois-ci. Le rallye boursier que nous connaissons depuis le 24 décembre dernier a été alimenté par la majeure partie des secteurs.

Cependant deux secteurs importants ont manqué à l’appel : L’automobile et les banques. Si on met de côté l’automobile, sur lequel nous revenons assez souvent, la saison des résultats d’entreprises marquera peut-être le renouveau du secteur bancaire. Il y a plusieurs arguments techniques qui pourraient militer en faveur d’une hausse des valeurs bancaires, et notamment : La valorisation (le secteur bancaire est le seul qui se traite aujourd’hui en-dessous de sa book value) ou encore les rapprochements (la consolidation dans le secteur bancaire est un argument de poids pour faire revenir l’appétit des investisseurs).

Par ailleurs, le lancement des nouveaux TLTROs en septembre ou encore une solution de la BCE pour limiter l’impact des taux négatifs sur les banques sont aussi des arguments qui militent en faveur d’un rebond technique de ce secteur malaimé.

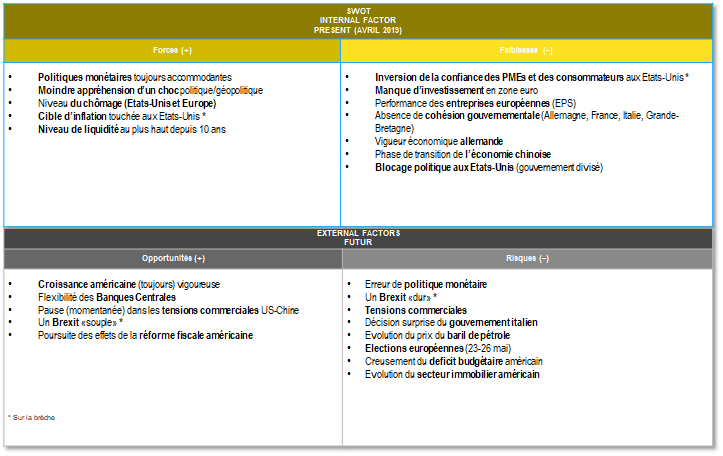

Dans notre SWOT, c’est l’un des risques : Une décision surprise du gouvernement italien. Il est vrai que le récent calme qui entourait la péninsule avait de quoi inquiéter.… Le gouvernement populiste italien, a en effet relevé mardi soir ses prévisions de déficit public, tablant désormais sur 2,4% du PIB en 2019, contre 2.04%. Ce qui risque bien évidemment de déclencher un nouveau bras de fer avec Bruxelles puisque 2.4% était exactement le chiffre que la coalition avait initialement fixé l'an passé et auquel la Commission s'était vivement opposée…

Pire, après 2,4% cette année, Rome prévoit un déficit à 2,1% du PIB en 2020 (contre 1,8% prévu initialement) et 1,8% en 2021 (contre 1,5%). La raison de ces relèvements est bien évidemment à mettre sur le compte d’une croissance en berne et qui ne devrait pas être atone cette année selon les dernières prévisions du gouvernement et du FMI.

Bref, la dette publique, qui atteint déjà 2’300 milliards d'euros, va poursuivre sa progression et atteindre 132,6% du PIB en 2019, contre 130,7% fixé précédemment. Pour mémoire, le chiffre de l’an passé (132,2%) avait constitué un nouveau record historique absolu. De nouvelles âpres discussions devraient intervenir dans les prochaines semaines.

600. Si ce chiffre ne vous dit pas grand-chose, c’est pourtant le niveau dépassé par l’action Hermès cette semaine se rapprochant ainsi de son plus haut niveau historique (612 euros le 29 mai 2018).

La progression du groupe de luxe est des plus impressionnante puisqu’en 3 ans l’action a gagné 100% ou encore 550% ( !) en seulement 10 ans malgré sa maturité et de nombreux vents contraires : Décélération de la croissance chinoise, valorisation excessive, Brexit, évolution du goût des consommateurs, rien n’y fait. La quintessence du luxe se moque de la méfiance des analystes qui aiment détester la valeur depuis sa première mise en bourse le 7 juin 1993.

Qui savait que pour un seul sac « classique » (mais y a-t-il vraiment du classique chez Hermès ?), un artisan doit travailler de 15 à 20 heures et pour une selle, 25 heures ? La marque intemporelle a aussi réussi à s’adapter en proposant des ventes en ligne d’une rare efficacité. Nous confirmons une nouvelle fois ici tout le bien que nous pensons de la marque contre vents et marées.

Plusieurs sujets ont été exploités cette semaine et notamment:

Début des résultats d’entreprises / Peut-on acheter les valeurs bancaires européennes ? / Le retour des Green Bonds / BCE : La langue de bois / Les Minutes de la Fed / L’Afrique, enfin.

« Inversion de la confiance des PMEs et des consommateurs aux Etats-Unis » (Faiblesse) après la bonne tenue de la statistique de l’Université du Michigan. La fin du shutdown devrait gommer les excès à la baisse que nous avons connu en début d’année.

« Brexit souple ou dur » (Opportunité et Risque) après le report du Brexit au 31 octobre. Il y a encore un risque cependant que la Chambre des Communes approuve l’accord de retrait avant le 22 mai.

SWOT est l'acronyme de Strengths, Weaknesses, Opportunities and Threats, soit l'équivalent traduit en français de l'analyse FFOM (Forces, Faiblesses, Opportunités et Menaces). Si l'analyse SWOT permet d’habitude de développer la stratégie marketing d'une entreprise et d'évaluer la réussite d'un projet, en étudiant conjointement différentes données, comme les atouts et les défauts de la société, mais également la concurrence ou les marchés potentiels, j’ai décidé de l’adapter aux marchés financiers il y a plusieurs années de cela. L'analyse SWOT permet donc un développement général des marchés en croisant deux types de données : internes et externes. Les informations internes prises en compte seront les points forts et les faiblesses du marché. Quant aux données externes, elles concerneront les menaces et les opportunités à proximité. Enfin, élément des plus intéressant, c’est un tableau qui est amené à évoluer en fonction de l’actualité ce qui lui permet de refléter de manière hebdomadaire la tendance de fond des marchés financiers.

Cette publication est préparée par Mirabaud. Elle n’a pas vocation être à distribuée, diffusée, publiée ou utilisée dans une juridiction où une telle distribution, diffusion, publication ou utilisation serait interdite. Elle ne s’adresse pas aux personnes ou entités auxquelles il serait illégal d’adresser une telle publication.

Lire plus

Continuer vers