Weekly Thoughts par Mirabaud Securities - 16 août 2019

Si la semaine a débuté sous de bons auspices avec le report au 1er décembre des taxes douanières sur certains produits chinois et une apparente reprise des discussions commerciales entre Washington et Pékin, l’évolution des taux a littéralement assombri la tendance. Rendement du 30 ans américain au plus bas historique, inversion de la courbe des taux 2 ans/10 ans aux États-Unis et en Grande-Bretagne ou encore 10 ans suisse à -1.10%, de plus en plus d’investisseurs craignent que la récession soit proche. Mercredi aura marqué la plus forte baisse des indices américains de l’année avec une baisse de 800 points du Dow Jones. Sur la semaine, les principaux indices américains terminent en nette baisse.

Même tendance négative pour les indices européens avec des baisses de près de 4% pour l’IBEX et le MIB italien mais « seulement » de 1% pour le SMI. En Asie, si la majeure partie des indices ont souffert par « sympathie » l’indice Shanghai Shenzhen a de manière assez surprenante réussi à sortir la tête de l’eau.

Il y a moins d’un mois nous écrivions qu’il était difficilement imaginable que l’EUR/CHF n’atteigne pas les 1.08 dans un premier temps et ensuite les 1.05. En enfonçant le 1.07 la semaine passée le premier palier a été enfoncé. Par ailleurs, le Yen a, cette semaine, fait une nouvelle fois office de valeur refuge en cassant les 106 face au dollar et en tutoyant ses plus bas niveaux de l’année (105.30). La majeure partie des devises des membres du G10 (face au dollar) ont connu des baisses sur la semaine avec une importante sous-performance pour la couronne norvégienne. Seule la livre sterling a réussi à terminer dans le vert. Dans les marchés émergents, signalons que seulement 2 devises ont progressé face au dollar: le Yuan et le dollar de Hong-Kong. Les plus fortes baisses ont été à mettre sur le compte du peso argentin et du peso brésilien.

Ce n’est pas la première fois que nous parlons de ce secteur, mais cette semaine nous nous sommes focalisés sur l’évolution des taux hypothécaires. Si fin juillet, une enquête de Tamedia révélait que des banques en Suisse accordaient des prêts hypothécaires à taux négatifs dans certains cas dans la foulée des taux directeurs en dessous de zéro accordé par la Banque Nationale Suisse (BNS), aujourd’hui, ce sont les banques danoises qui s’y mettent alors que les taux de la banque centrale du pays sont toujours en territoire positif. En achetant une maison à 1 million d’euros et que la totalité de l’hypothèque soit remboursée en totalité après 10 ans il vous en coutera donc … 995'000 euros. Le taux négatif de la Jyske Bank est le dernier d'une série d'offres de taux d'intérêt extrêmement bas proposées par les banques aux propriétaires danois. Il faut cependant relativiser puisque les frais bancaires restent assez élevés si bien que les emprunteurs au final ne touchent pas « véritablement » d'argent de leur banque.

Ce qui est cependant assez bizarre, c'est que contrairement à la plupart des autres pays européens, la banque centrale du Danemark maintient son principal taux débiteur positif à 0,05% depuis janvier 2015, alors qu'une grande partie de l'Europe et la Suisse ont baissé leurs taux en territoire fortement négatif au cours des cinq dernières années. De nouvelles baisses de taux d’intérêt des banques centrales accentueront-elles la tendance?

Cinq ans après la révolte des parapluies jaunes, près d’un million de manifestants, soit un habitant sur sept, sont descendus dans la rue début juin pour contester le projet de loi de l’exécutif local, qui prévoyait de faciliter les extraditions vers la chine et donc, de détruire l’indépendance du système judiciaire en place. Si le gouvernement a ensuite retiré ce projet de loi, des milliers de jeunes continuent d’ériger chaque week-end des barricades devant le bâtiment du Conseil législatif (LEGCO). Ces évènements ont déjà et auront des conséquences fortes sur plusieurs secteurs et notamment celui du luxe.

Effectivement l’ex-colonie britannique est une des places fortes mondiales du luxe puisqu’il pèse pour plus de 10% du marché mondial (du luxe). Cosmétiques, maroquinerie, prêt-à-porter sont et seront touchés par cette révolte populaire. Mais c'est l'horlogerie qui risque d'en payer le plus fort tribut. Près d’une montre sur cinq vendue dans le monde est achetée à Hong-Kong. C'est le plus gros marché pour l'exportation des montres suisses. Pour certaines marques, Hong-Kong peut peser jusqu'à 15% de leur chiffre d'affaires horloger.

Une prolongation de la durée de ces manifestations (notamment pendant la Golden Week de début octobre) pourrait avoir des conséquences véritablement dramatiques sur le secteur du luxe.

Nous répétons depuis un certain temps que le secteur de la distribution a souffert, souffre et souffrira aux États-Unis pour les acteurs qui n’ont pas réussi à s’adapter assez tôt au e-commerce. Si Wal-Mart est un élève « modèle » en la matière, Macy’s fait cependant office de cancre et ses résultats trimestriels sont là pour le prouver. L’entreprise américaine a revu à la baisse ses objectifs pour l'année après avoir fait état de résultats inférieurs aux attentes au deuxième trimestre, une première en l'espace d'au moins deux ans. Le groupe, qui a dû consentir d'importants rabais pour réduire ses stocks du printemps, s'attend désormais pour 2019 à un bénéfice ajusté par action compris entre 2,85 et 3,05 dollars (2,55 et 2,73 euros), contre une prévision antérieure de … 3,05 dollars à 3,25 dollars. Au deuxième trimestre clos le 3 août, le bénéfice net de Macy's a chuté de 48% à 86 millions de dollars, soit 28 cents par action. Le cours de l’action se traite maintenant à son niveau de 2010 (16 dollars contre … 73 dollars au plus haut en 2015).

Plusieurs sujets ont été exploités cette dernière semaine et notamment :

Italie : le divorce / Ne pas minimiser Hong-Kong / Et si les Treasuries testaient les 1.35 ? / Les taux hypothécaires en zone négative… / La BNS peut-elle intervenir demain ?

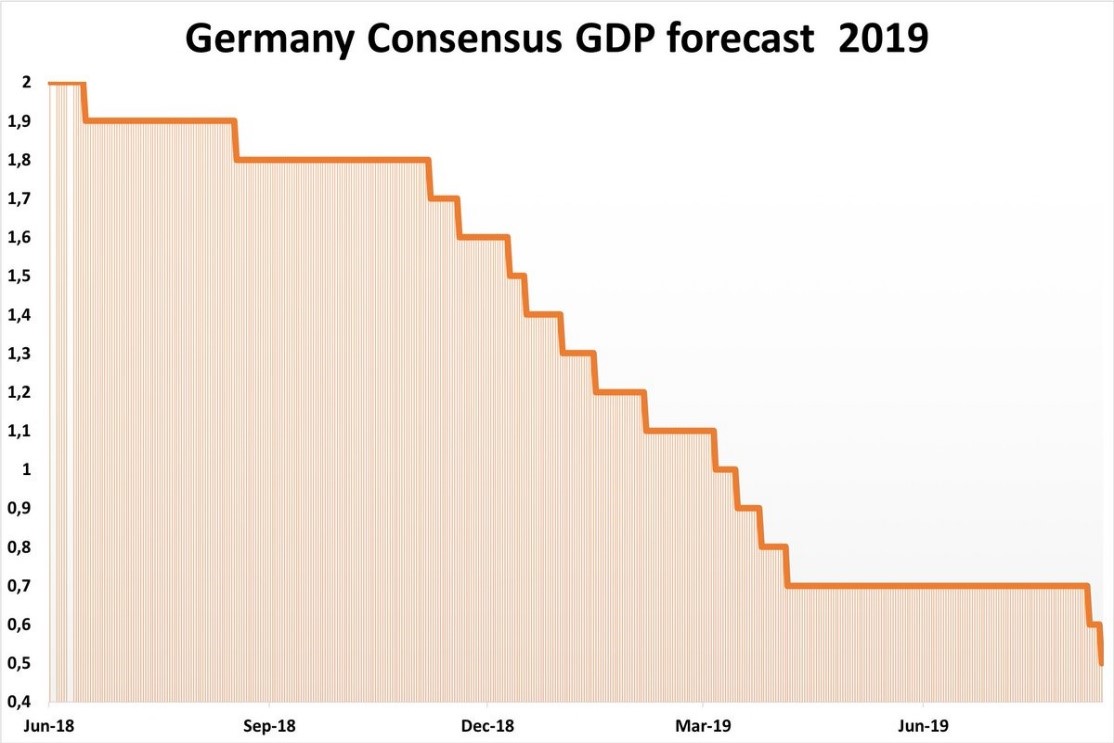

« Poursuite des effets de la réforme fiscale américaine » (opportunités). Les effets de la réforme fiscale américaine de début 2018 commencent à s’estomper.

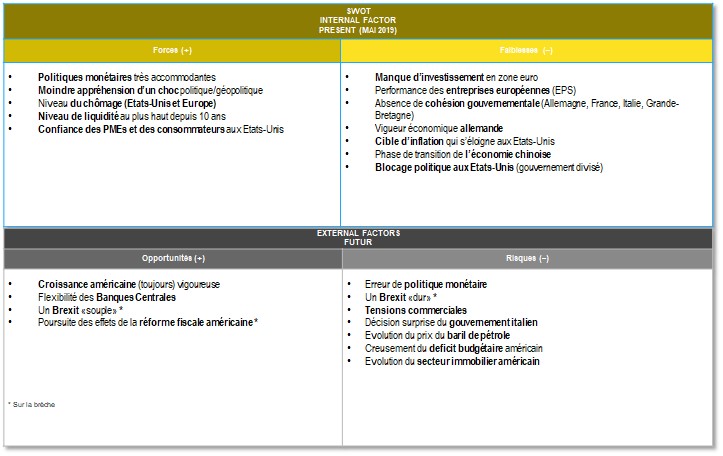

SWOT est l'acronyme de Strengths, Weaknesses, Opportunities and Threats, soit l'équivalent traduit en français de l'analyse FFOM (Forces, Faiblesses, Opportunités et Menaces). Si l'analyse SWOT permet d’habitude de développer la stratégie marketing d'une entreprise et d'évaluer la réussite d'un projet, en étudiant conjointement différentes données, comme les atouts et les défauts de la société, mais également la concurrence ou les marchés potentiels, j’ai décidé de l’adapter aux marchés financiers il y a plusieurs années de cela. L'analyse SWOT permet donc un développement général des marchés en croisant deux types de données : internes et externes. Les informations internes prises en compte seront les points forts et les faiblesses du marché. Quant aux données externes, elles concerneront les menaces et les opportunités à proximité. Enfin, élément des plus intéressants, c’est un tableau qui est amené à évoluer en fonction de l’actualité, ce qui lui permet de refléter de manière hebdomadaire la tendance de fond des marchés financiers.

Cette publication est préparée par Mirabaud. Elle n’a pas vocation être à distribuée, diffusée, publiée ou utilisée dans une juridiction où une telle distribution, diffusion, publication ou utilisation serait interdite. Elle ne s’adresse pas aux personnes ou entités auxquelles il serait illégal d’adresser une telle publication.

Lire plus

Continuer vers