Weekly Thoughts par Mirabaud Securities - 21 Juin 2019

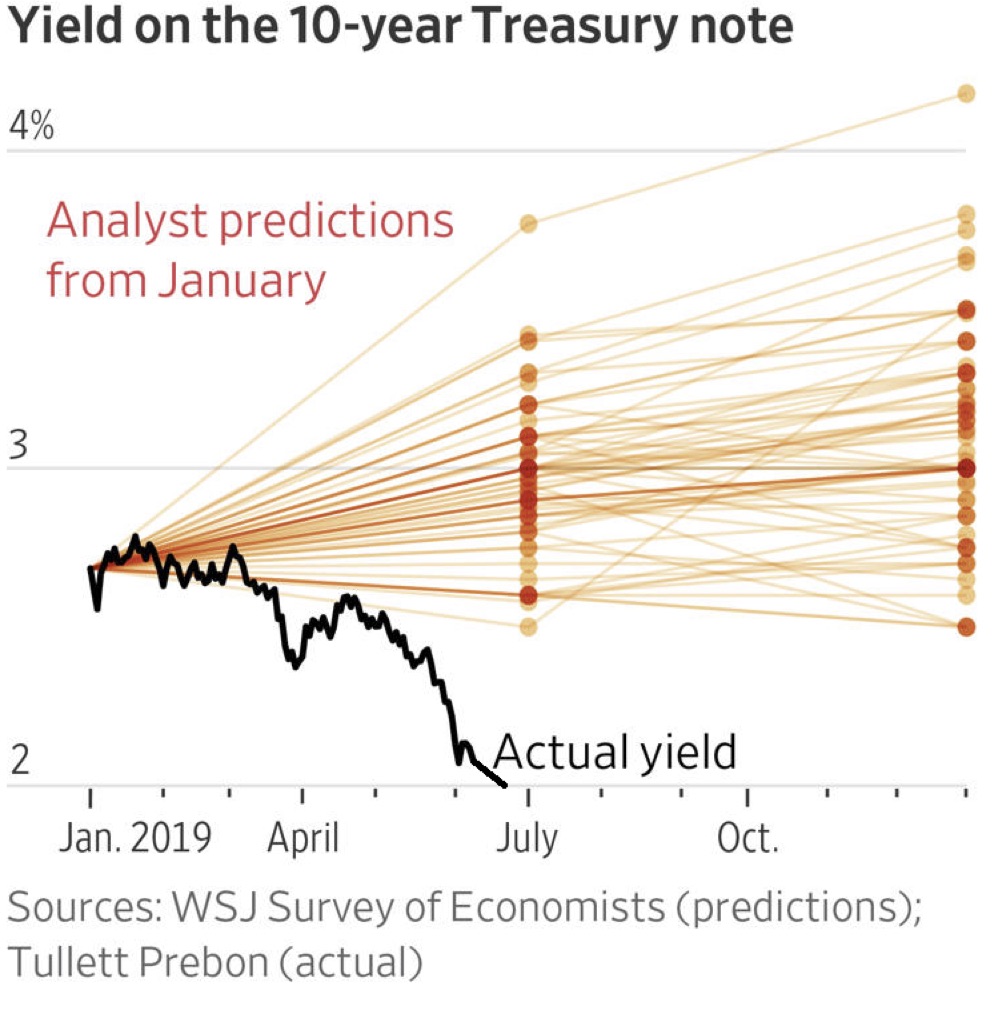

Après la Banque centrale européenne (BCE - voir ci-dessous), c’est la Réserve fédérale américaine (Fed) qui a insufflé de l’espoir dans les marchés en indiquant concrètement qu’une baisse des taux était plus que probable lors de la réunion de fin juillet. Ceci a eu pour effet de précipiter les rendements américains vers ses plus bas niveaux de novembre 2016 en cassant le support important des 2% pour le 10 ans. La question est maintenant de savoir si le G20 de la semaine prochaine accouchera aussi d’un accord commercial entre Washington et Pékin. Peu probable en l’état… Quoi qu’il en soit, le S&P 500 a atteint de nouveaux records historiques jeudi et le Nasdaq n’en est plus très loin. En Europe, c’est l’Italie, la France et la Suisse qui ont mené le bal. En Asie, même constat haussier tiré par les indices chinois qui parient sur un réchauffement des relations entre les présidents Xi et Trump.

L’euro a cassé un support important cette semaine par rapport franc suisse (1.1057), ce qui pourrait techniquement l’envoyer en-dessous des 1.1000, niveau que nous n’avons plus connu depuis juillet 2017. La question est donc la suivante : à partir de quel niveau la Banque nationale suisse (BNS) va-t-elle intervenir massivement ou prendra-t-elle le choix de baisser (encore) ses taux avant la BCE. Quoi qu’il en soit, et c’est assez rare pour le noter, toutes les devises des membres du G10 ont terminé en hausse face au dollar, couronne norvégienne en tête devant le dollar canadien et le franc suisse. Même tendance pour les devises émergentes (aucune baisse depuis vendredi passé) avec le rand sud-africain en tête, devant la lire turque et le peso chilien. Le dollar serait-il enfin sur le point d’inverser sa tendance haussière entamée depuis février 2018 ?

Contrairement à la dernière réunion de la BCE, Mario Draghi a indiqué en début de semaine que l'institution sise à Francfort pourrait prendre de nouvelles mesures de relance monétaire dès sa réunion de juillet. Le conseil des gouverneurs de la BCE déterminera, au cours des prochaines semaines, comment adapter les instruments de politique monétaire proportionnellement à la gravité des risques pour la stabilité des prix (entendre l’inflation). Hasard du calendrier, ces propos ont eu lieu après la publication du taux d'inflation annuel de la zone euro qui s'est établi à 1,2% en mai 2019, contre 1,7% en avril, et celui de l'Union européenne à 1,6% en mai, contre 1,9% en avril. Ces propos laissent suggérer que la faiblesse de l’inflation n’a rien de transitoire (en ligne avec notre scénario) et que la BCE pourrait baisser les taux et/ou relancer un assouplissement quantitatif (QE) « flexible » avant que Mario Draghi ne prenne sa retraite. Mario Draghi a indiqué que la Cour de justice de l'Union européenne (CJUE) avait déjà confirmé que la BCE disposait d'une grande latitude dans l'utilisation des instruments à sa disposition. Ces déclarations ont des relents du fameux discours « whatever it takes » qui avait propulsé les marchés vers de nouveaux sommets en juillet 2012.

Depuis l’arrivée au pouvoir de Donald Trump, les tensions dans le Moyen-Orient auront rarement été aussi élevées. Dans un contexte de tensions accrues avec l'Iran, les États-Unis ont décidé d'envoyer en début de semaine environ 1’000 militaires supplémentaires au Moyen-Orient. Il faut rappeler que plusieurs évènements se sont déroulés coup sur coup. Tout d’abord, deux pétroliers, norvégien et japonais, ont été la cible d'attaques d'origine indéterminée alors qu'ils naviguaient près du détroit d'Ormuz, un passage maritime stratégique à l'échelle mondiale. Ces attaques sont intervenues un mois après le sabotage de quatre navires, dont trois pétroliers, au large des Émirats arabes unis. Washington avait alors déjà montré du doigt Téhéran, qui avait démenti. Ensuite, les gardiens de la révolution ont affirmé, jeudi matin, avoir tiré sur un « drone espion américain » dans l’espace aérien iranien. Les États-Unis ont, eux, indiqué qu’il était au-dessus des eaux du détroit d’Ormuz, en zone internationale. En toile de fond, on comprend bien ici que ces évènements accentuent la pression sur le gouvernement iranien qui a annoncé, lundi, que ses réserves d'uranium enrichi dépasseraient bientôt la limite prévue par l'accord international sur son programme nucléaire conclu en 2015.

Face aux droits de douane de 25% imposés par les USA à la Chine, Apple regarderait ses possibilités de sortir une partie de sa production. Apple pourrait effectivement déplacer une partie significative de sa production industrielle dans d’autres pays d’Asie, pour échapper aux nouveaux droits de douane imposés par les États-Unis pour tordre le bras à la Chine. Le quotidien économique japonais Nikkei indique qu’entre 15 et 30% des assemblages réalisés dans l’Empire du Milieu pour le compte de la firme de Cupertino sont concernés. Plusieurs pays du sud-est asiatique pourraient être sollicités pour prendre la relève : l’Indonésie, la Malaisie et le Vietnam…

Plus à l’ouest, l’Inde est aussi une destination qui est étudiée, d’autant que l’entreprise produit déjà sur place l’iPhone pour le marché local. Sur le continent américain, le Mexique pourrait aussi profiter de cette diversification des lignes de production. Aucune mention cependant des États-Unis. Outre Apple, d’autres entreprises américaines réfléchissent à faire de même ou sont déjà en train de déplacer leur production. C’est le cas de Nest (Google), Super Micro ou bien GoPro. À 25% contre 10% auparavant, les droits de douane deviennent impossibles à absorber ou à répercuter sur le prix final.

Plusieurs sujets ont été exploités ces 2 dernières semaines et notamment :

Les maladies d’avenir / La bourse suisse menacée / Réunion de la Fed / Le poste de Jerome Powell à risque ?

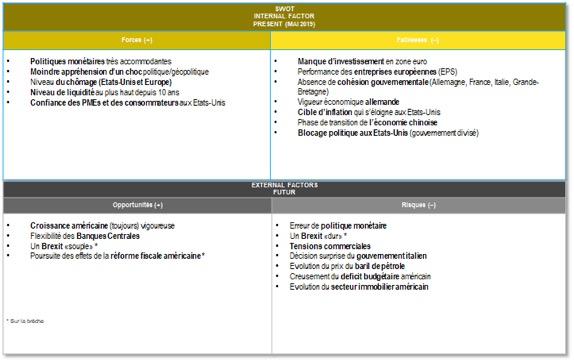

SWOT est l'acronyme de Strengths, Weaknesses, Opportunities and Threats, soit l'équivalent traduit en français de l'analyse FFOM (Forces, Faiblesses, Opportunités et Menaces). Si l'analyse SWOT permet d’habitude de développer la stratégie marketing d'une entreprise et d'évaluer la réussite d'un projet, en étudiant conjointement différentes données, comme les atouts et les défauts de la société, mais également la concurrence ou les marchés potentiels, j’ai décidé de l’adapter aux marchés financiers il y a plusieurs années de cela. L'analyse SWOT permet donc un développement général des marchés en croisant deux types de données : internes et externes. Les informations internes prises en compte seront les points forts et les faiblesses du marché. Quant aux données externes, elles concerneront les menaces et les opportunités à proximité. Enfin, élément des plus intéressants, c’est un tableau qui est amené à évoluer en fonction de l’actualité, ce qui lui permet de refléter de manière hebdomadaire la tendance de fond des marchés financiers.

Cette publication est préparée par Mirabaud. Elle n’a pas vocation être à distribuée, diffusée, publiée ou utilisée dans une juridiction où une telle distribution, diffusion, publication ou utilisation serait interdite. Elle ne s’adresse pas aux personnes ou entités auxquelles il serait illégal d’adresser une telle publication.

Lire plus

Continuer vers